”看风口“系列已带大家扫描当前热点风口行业,包括文化娱乐行业的直播、电影领域,在线教育行业以及互联网金融行业,今天和大家聊聊体育产业的细分领域投资机会。

“赛事-体育传媒-体育衍生品”构成体育产业格局的纵向商业链条。在体育产业链中,对于创业公司而言,机会更多的在与消费者直接相连的板块,看好并长期关注:在线媒体和社区、大众赛事IP、新兴体育装备品牌以及体育彩票等4个领域。

最近,体育行业的资本动作越来越频繁。最近发生的是,中国财团买下了欧洲老牌足球俱乐部AC米兰几近全部的股份,而几个月以前,苏宁刚刚拿下国际米兰大半数的股权。在创投市场上同样不断传来体育标的融资成功的消息,比如运动应用Keep最新获得来自腾讯的战略融资。

面对这样的投资风向,投资机构表示看好体育产业,认为体育行业投资的风口已经到来,并发布研究报告,从投资角度对于体育产业链进行了梳理,最后得到体育产业细分领域的投资机会所在,以下是核心观点。

什么推动了体育创投成为风口?

光源研究分析认为有三大驱动因素:人口红利、消费升级及政策红利。

按照国家常规标准,每周锻炼超过三次,每次三十分钟以上者,属于体育人口。发达国家平均体育人口占比超过60%,而我国体育人口的渗透率从2009年的26%提高到2014年的40%,可以判断体育人口的渗透率未来仍有高速增长的空间,目前仍是一个押注人口红利增长的好时机。

从各国的历史规律来看,人均GDP超过5,000美元,该国家的影视游戏等文化消费会迅速爆发,人均GDP超过8,000美元,体育相关产业消费会爆发。2015年我国人均GDP达到了8,016美元,电影及游戏行业总产值已经与美国不相上下,可以预见体育赛事将会迎来高速增长的风口。

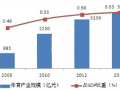

根据国务院和国家体育总局的规划,我国2020年体育行业总产值将达到3万亿人民币,2025年体育行业总产值将达到5万亿人民币,年复合增长率超过10%,为了振兴体育行业,国家也同步出台了一系列指导政策。

体育产业商业链条格局:赛事-体育传媒-体育衍生品

在产业格局上,光源将体育产业分为职业体育和大众体育,认为两者的区别不在于运动种类的划分,而在于消费者与这两者的互动形式不同。对于职业体育来说,赛事IP是主要驱动因素和内容,满足消费者的娱乐需求,与消费者的互动形式以观看为主,这一点与电影产业类似;对于大众体育来说,健康是核心的驱动因素,另外还有时尚等,消费者的互动形式以参与为主。

1. 赛事是核心流量入口。

体育赛事的本质是内容,而内容即入口是几乎每一个互联网从业者都烂熟于心的铁律。尤其是职业体育,整个产业链围绕职业体育赛事IP为核心向外延伸,这一点与电影产业有相似性。

相比于电影IP,职业体育赛事IP从数量而言更加稀缺,同时在每一个运动品类头部赛事IP又具有唯一性,所以是巨头和资本角逐的战场。在政策和资本的推动下,稀缺版权的价格水涨船高,近期的标志性事件是体奥动力80亿元买下5年中超版权。

代表赛事:奥运会、世界杯、NBA、中超、CBA、F1、昆仑决等

与职业体育赛事IP自上而下、高举高打的逻辑不同,业余赛事的逻辑是自下而上,让更多普通消费者参与进来。全民健身意识的提高是大众赛事IP近年逐渐兴起并火热的核心因素,越来越多带有趣味性的民间赛事迎来了新的机会。

代表赛事:Color Run、壹球ONEBALL、泥泞跑MudRun、城市传奇、Music Run、泥浆足球等

与赛事紧密相关的运营和营销也伴随快速发展。主要分为两类:一类是以盈方为代表的传统赛事运营公司,负责整个赛事的组织、运营等;另一类是以智慧运动场为代表的技术服务类公司,专注于赛事运营过程中的技术环节,比如赛事直播、赛事数据统计。

代表公司:盈方、久事、智慧运动场、创冰体育、时博国际、智美集团等

2. 体育传媒是连接体育内容和消费者的核心环节,也是早期创业公司最集中的地方。

在体育传媒中,体育媒体的价值在于放大IP的影响力,社区的价值在于圈定精准的用户群体,通过话题性及衍生产品增强IP影响力的持续性。

由于赛事IP数量上的稀缺性,版权价格水涨船高,赛事版权转播主要玩家是以腾讯体育、乐视体育为代表的产业巨头,典型的范例是有线电视时代的ESPN,包揽了美国所有现场直播一半以上的赛事,2015年市场价值已经超过500亿美金;而资讯平台由于用户的注意力由传统的体育报纸、杂志转移到了线上,进入门槛较低,则出现了以虎扑、懂球帝等为代表的创业型公司。

代表公司:腾讯体育、乐视体育、搜狐体育、PPTV、虎扑体育、懂球帝、懒熊体育、直播吧等

对于大众体育而言,主要形式包括线上训练工具以及连接线下运动场馆和服务的O2O平台,而无论是提供线上训练工具还是线下场馆和服务,社区都是作为沉淀流量、提升用户活跃度的重要组成部分。

代表公司:Keep、咕咚、壹球ONEBALL、火辣健身、FitTime、美骑网、小熊快跑、悦跑圈、滑雪助手等

3. 体育衍生品是体育产业最重要的商业价值承载体系。

体育衍生品是围绕着体育主题而衍生的产业,其中,体育装备是最大的衍生品品类,除此以外还包括体育彩票、体育旅游、体育地产、体育保健、体育影视等各个方向。

体育装备是整个体育产业中市场规模最大的领域,在国内有超过2,000亿的市场规模,占国内体育产业总规模79%。但与市场规模不成比例的是,国内体育行业创业公司多数集中在媒体平台、线上训练工具和社区等,体育装备领域的创业公司却相对较少。目前体育装备领域主要的创业方向包括具有互联网基因的新生代品牌、以导购或者买手渠道为代表的电商平台以及智能可穿戴设备等。

代表公司:Nike、Adidas、UA、李宁、安踏、700bike、赛客体育、虎扑识货网、山脉户外等

布局体育产业的巨头及活跃投资机构

万达、乐视、阿里、腾讯和华人产业文化投资基金——合称体育五大金刚高举高打,在体育行业的各个模块积极地进行战略性布局,且更多聚焦在职业体育。而典型的财务投资人如动域资本、IDG、晨兴等则更多聚焦在大众体育(跑步健身类)、新兴赛事IP、新兴体育媒体和新兴体育社区。

体育产业细分领域的投资机会在哪儿?

在目前体育产业格局中,阿里体育、乐视体育、万达、华人文化、腾讯体育、苏宁体育等巨头在围绕赛事为中心的职业体育上游厮杀。

早期创业公司的优势在于注重用户体验,但受限于资本和规模的限制,所以对于创业公司而言,机会更多的是在产业链中与消费者直接相连接的板块。在这些板块中,光源资本看好并长期关注的领域包括:在线媒体社区、大众赛事IP、新兴体育装备品牌以及体育彩票4个领域。

在线媒体和社区是体育产业链条中离C端最近的部分,具有战略卡位意义。媒体是连接赛事内容与消费者之间最重要的纽带, 消费者对社区的诉求在于交流和寻找认同感,二者都是消费者的高频强需求。社区运营的核心是把握精准的用户群体和营造了良好的社区氛围,如此正向循环,形成流量池,培养出用户的黏性构建壁垒,接下来可以很容易对流量进行变现,典型的方式包括广告、电商、彩票、游戏等方式。

大众赛事IP是体育娱乐化的最佳切入点。体育天然与娱乐有密不可分的联系,而在以跑步为代表的轻体育中,通过制定不同的主题或者运动场景,放大体育中的娱乐性,增强与参与者的互动感,从而更容易培养新的大众赛事IP,比如Color Run、Music Run等。

在互联网时代,有机会诞生新生代体育装备品牌。在体育装备产业链中,品牌商是最大价值获得者。虽然体育装备是我国体育产业中相对最成熟的环节,已经有李宁、安踏等几家上市公司,但仍缺乏具有运动精神、被年轻消费者所认同的国产品牌。在消费升级和由于互联网带来的品牌价值传播途径改变的前提下,新生代体育装备品牌公司仍具有较大的机会